今日は住宅ローンの返済の「元利均等返済」と「元金均等返済」の2つの方法について、

調べてみました。自分自身どちらがいいのかを検証してみたいと思っています。

住宅ローンの元利均等返済とは

毎月の返済額が一定になっていて、利子と元金を均等に返済する返済方法です。

メリット

- 返済額(元金+利息)が一定のため、計画的に返済がしやすい。

- 元金均等返済に比べて、返済開始当初の返済額を少なくすることができる。

デメリット

- 元金均等返済と比較して同じ借入期間だった場合、住宅ローンの総返済額が多くなる。

- 元金均等返済と比較して同じ借入期間だった場合、借入金残高の減り方が遅くなる。

住宅ローンの元金均等返済とは

毎月の返済額のうち元金の額が一定となる返済方法です。

メリット

- 返済額(元金+利息)は返済が進むにつれ少なくなる。

- 元利均等返済と比較すると、元金の減少が早いため、同じ借入期間にすると、元利均等返済よりも総返済額は少なくなる。

デメリット

- 元金均等返済と比較して、返済開始の返済額が一番高いため、当初の返済負担が重く、借入時に必要な収入も高くなる。

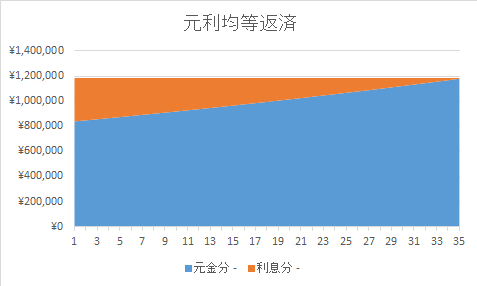

住宅ローンの元利均等返済のシミュレーションをしてみる

試しに住宅ローンの元利均等返済でシミュレーションをしたいと思います。

条件

借入金3500万円元利均等返済35年ローンボーナス返済なし 年利1%

シミュレーション結果

年数 | 月当たり平均返済額 | 返済金額 | 元金分 | 利息分 | 残り元本 |

| 0 | – | – | – | – | ¥35,000,000 |

| 1 | ¥98,799 | ¥1,185,588 | ¥839,434 | ¥346,154 | ¥34,160,566 |

| 2 | ¥98,799 | ¥1,185,588 | ¥847,869 | ¥337,719 | ¥33,312,697 |

| 3 | ¥98,799 | ¥1,185,588 | ¥856,384 | ¥329,204 | ¥32,456,313 |

| 4 | ¥98,799 | ¥1,185,588 | ¥864,988 | ¥320,600 | ¥31,591,325 |

| 5 | ¥98,799 | ¥1,185,588 | ¥873,679 | ¥311,909 | ¥30,717,646 |

| 6 | ¥98,799 | ¥1,185,588 | ¥882,455 | ¥303,133 | ¥29,835,191 |

| 7 | ¥98,799 | ¥1,185,588 | ¥891,318 | ¥294,270 | ¥28,943,873 |

| 8 | ¥98,799 | ¥1,185,588 | ¥900,274 | ¥285,314 | ¥28,043,599 |

| 9 | ¥98,799 | ¥1,185,588 | ¥909,320 | ¥276,268 | ¥27,134,279 |

| 10 | ¥98,799 | ¥1,185,588 | ¥918,454 | ¥267,134 | ¥26,215,825 |

| 11 | ¥98,799 | ¥1,185,588 | ¥927,680 | ¥257,908 | ¥25,288,145 |

| 12 | ¥98,799 | ¥1,185,588 | ¥937,000 | ¥248,588 | ¥24,351,145 |

| 13 | ¥98,799 | ¥1,185,588 | ¥946,414 | ¥239,174 | ¥23,404,731 |

| 14 | ¥98,799 | ¥1,185,588 | ¥955,921 | ¥229,667 | ¥22,448,810 |

| 15 | ¥98,799 | ¥1,185,588 | ¥965,523 | ¥220,065 | ¥21,483,287 |

| 16 | ¥98,799 | ¥1,185,588 | ¥975,223 | ¥210,365 | ¥20,508,064 |

| 17 | ¥98,799 | ¥1,185,588 | ¥985,020 | ¥200,568 | ¥19,523,044 |

| 18 | ¥98,799 | ¥1,185,588 | ¥994,916 | ¥190,672 | ¥18,528,128 |

| 19 | ¥98,799 | ¥1,185,588 | ¥1,004,911 | ¥180,677 | ¥17,523,217 |

| 20 | ¥98,799 | ¥1,185,588 | ¥1,015,005 | ¥170,583 | ¥16,508,212 |

| 21 | ¥98,799 | ¥1,185,588 | ¥1,025,202 | ¥160,386 | ¥15,483,010 |

| 22 | ¥98,799 | ¥1,185,588 | ¥1,035,500 | ¥150,088 | ¥14,447,510 |

| 23 | ¥98,799 | ¥1,185,588 | ¥1,045,905 | ¥139,683 | ¥13,401,605 |

| 24 | ¥98,799 | ¥1,185,588 | ¥1,056,412 | ¥129,176 | ¥12,345,193 |

| 25 | ¥98,799 | ¥1,185,588 | ¥1,067,023 | ¥118,565 | ¥11,278,170 |

| 26 | ¥98,799 | ¥1,185,588 | ¥1,077,744 | ¥107,844 | ¥10,200,426 |

| 27 | ¥98,799 | ¥1,185,588 | ¥1,088,570 | ¥97,018 | ¥9,111,856 |

| 28 | ¥98,799 | ¥1,185,588 | ¥1,099,505 | ¥86,083 | ¥8,012,351 |

| 29 | ¥98,799 | ¥1,185,588 | ¥1,110,551 | ¥75,037 | ¥6,901,800 |

| 30 | ¥98,799 | ¥1,185,588 | ¥1,121,708 | ¥63,880 | ¥5,780,092 |

| 31 | ¥98,799 | ¥1,185,588 | ¥1,132,976 | ¥52,612 | ¥4,647,116 |

| 32 | ¥98,799 | ¥1,185,588 | ¥1,144,359 | ¥41,229 | ¥3,502,757 |

| 33 | ¥98,799 | ¥1,185,588 | ¥1,155,855 | ¥29,733 | ¥2,346,902 |

| 34 | ¥98,799 | ¥1,185,588 | ¥1,167,466 | ¥18,122 | ¥1,179,436 |

| 35 | ¥98,819 | ¥1,185,828 | ¥1,179,436 | ¥6,392 | ¥0 |

借入金を3500万円借りようと思うと利子の他に諸費用(事務手数料・登記関連費用)が掛かってきます。

諸費用はおおよそ100万円になります。

¥41,495,820(支払い額)+\1,000,000(諸費用)

=¥42,495,820(総支払額)-\35,000,000(借入金)=\7,495,820(借入金以外の支払い)

こうやってシミュレーションして見てみると住宅ローンで借りた金額よりもかなり多い金額を払っていることがわかりました。

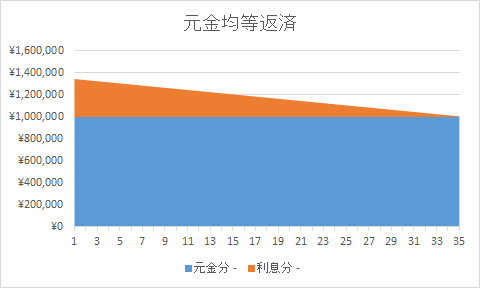

住宅ローンの元金均等返済のシミュレーションをしてみる

続いては、住宅ローンの元金均等返済でシミュレーションをしたいと思います。

条件

借入金3500万円元金均等返済35年ローンボーナス返済なし 年利1%

シミュレーション結果

年数 | 月当たり平均返済額 | 返済金額 | 元金分 | 利息分 | 残り元本 |

| 0 | – | – | – | – | ¥35,000,000 |

| 1 | ¥112,117 | ¥1,345,407 | ¥999,996 | ¥345,411 | ¥34,000,004 |

| 2 | ¥111,284 | ¥1,335,407 | ¥999,996 | ¥335,411 | ¥33,000,008 |

| 3 | ¥110,451 | ¥1,325,408 | ¥999,996 | ¥325,412 | ¥32,000,012 |

| 4 | ¥109,617 | ¥1,315,407 | ¥999,996 | ¥315,411 | ¥31,000,016 |

| 5 | ¥108,784 | ¥1,305,407 | ¥999,996 | ¥305,411 | ¥30,000,020 |

| 6 | ¥107,951 | ¥1,295,408 | ¥999,996 | ¥295,412 | ¥29,000,024 |

| 7 | ¥107,117 | ¥1,285,407 | ¥999,996 | ¥285,411 | ¥28,000,028 |

| 8 | ¥106,284 | ¥1,275,407 | ¥999,996 | ¥275,411 | ¥27,000,032 |

| 9 | ¥105,451 | ¥1,265,408 | ¥999,996 | ¥265,412 | ¥26,000,036 |

| 10 | ¥104,617 | ¥1,255,407 | ¥999,996 | ¥255,411 | ¥25,000,040 |

| 11 | ¥103,784 | ¥1,245,407 | ¥999,996 | ¥245,411 | ¥24,000,044 |

| 12 | ¥102,951 | ¥1,235,408 | ¥999,996 | ¥235,412 | ¥23,000,048 |

| 13 | ¥102,117 | ¥1,225,407 | ¥999,996 | ¥225,411 | ¥22,000,052 |

| 14 | ¥101,284 | ¥1,215,407 | ¥999,996 | ¥215,411 | ¥21,000,056 |

| 15 | ¥100,451 | ¥1,205,408 | ¥999,996 | ¥205,412 | ¥20,000,060 |

| 16 | ¥99,617 | ¥1,195,407 | ¥999,996 | ¥195,411 | ¥19,000,064 |

| 17 | ¥98,784 | ¥1,185,407 | ¥999,996 | ¥185,411 | ¥18,000,068 |

| 18 | ¥97,951 | ¥1,175,408 | ¥999,996 | ¥175,412 | ¥17,000,072 |

| 19 | ¥97,117 | ¥1,165,407 | ¥999,996 | ¥165,411 | ¥16,000,076 |

| 20 | ¥96,284 | ¥1,155,407 | ¥999,996 | ¥155,411 | ¥15,000,080 |

| 21 | ¥95,451 | ¥1,145,408 | ¥999,996 | ¥145,412 | ¥14,000,084 |

| 22 | ¥94,617 | ¥1,135,407 | ¥999,996 | ¥135,411 | ¥13,000,088 |

| 23 | ¥93,784 | ¥1,125,407 | ¥999,996 | ¥125,411 | ¥12,000,092 |

| 24 | ¥92,951 | ¥1,115,408 | ¥999,996 | ¥115,412 | ¥11,000,096 |

| 25 | ¥92,117 | ¥1,105,407 | ¥999,996 | ¥105,411 | ¥10,000,100 |

| 26 | ¥91,284 | ¥1,095,407 | ¥999,996 | ¥95,411 | ¥9,000,104 |

| 27 | ¥90,451 | ¥1,085,408 | ¥999,996 | ¥85,412 | ¥8,000,108 |

| 28 | ¥89,617 | ¥1,075,407 | ¥999,996 | ¥75,411 | ¥7,000,112 |

| 29 | ¥88,784 | ¥1,065,407 | ¥999,996 | ¥65,411 | ¥6,000,116 |

| 30 | ¥87,951 | ¥1,055,408 | ¥999,996 | ¥55,412 | ¥5,000,120 |

| 31 | ¥87,117 | ¥1,045,407 | ¥999,996 | ¥45,411 | ¥4,000,124 |

| 32 | ¥86,284 | ¥1,035,407 | ¥999,996 | ¥35,411 | ¥3,000,128 |

| 33 | ¥85,451 | ¥1,025,408 | ¥999,996 | ¥25,412 | ¥2,000,132 |

| 34 | ¥84,617 | ¥1,015,408 | ¥999,996 | ¥15,412 | ¥1,000,136 |

| 35 | ¥83,796 | ¥1,005,549 | ¥1,000,136 | ¥5,413 | ¥0 |

こちらの元金均等返済も元利均等返済と同様に借入金を3500万円借りようと思うと利子の他に諸費用(事務手数料・登記関連費用)が掛かってきます。諸費用はおおよそ100万円になります。

¥41,139,399(支払い額)+\1,000,000(諸費用)

=¥42,139,399(総支払額)-\35,000,000(借入金)=\7,139,399(借入金以外の支払い)

こうやってシミュレーションして見てみると金利が1%だとしても700万位(高級車が買えます)借りる金額、金利によっては1千万以上金利を払うことになります。

借りる銀行によっても数百万円も変わってきますのでぜひ、住宅ローンを選択する場合は安易に契約せず最善の選び方をおすすめします。

住宅ローンの元利均等返済と元金均等返済を比較してみる

今回は条件を借入金3500万円元利均等返済35年ローンボーナス返済なし 年利1%でシミュレーションしてみました。

この条件で元利均等返済と元金均等返済を比較してみると

¥42,495,820(元利均等返済)-¥42,139,399(元金均等返済)=¥356,421(差額)

こうやって住宅ローンのシミュレーションをしてみると金利が大きく、できる限り、金利を少なくしたいと思いますよね。

1番住宅ローンの総支払額に影響してくるのは金利です。

できる限り少ない金利でできるようにしたいところです。

ただ、金利ばっかりにこだわってしまうと補償がおろそかになってしまうので、そこら辺のバランスを考えるようにしましょう。

2番目に住宅ローンの金利を減らす方法としては繰り上げ返済と住宅ローン控除をうまく使用することです。

現在では消費税が上がったことにより住宅ローン控除が10年から13年と3年も延長されました。

これをうまく利用し、繰り上げ返済で早めに返してしまえば金利を最小限で済ますことが出来ます。

詳細については次回ご紹介していきたいと思います。

住宅ローンの元利均等返済と元金均等返済のまとめ

今回は住宅ローンの元利均等返済と元金均等返済について簡単ではありますが、説明させていただいてきました。

我が家でもこれから正式審査になり、住宅ローン会社を決める段階になっています。

ちなみに我が家で申し込んでいたりそな銀行の仮審査の書類が届きました。

結果としては正式審査に進んでくださいとのことだったので、とりあえず大丈夫なのかと思っています。また、何かありましたら進捗報告します。

その他、元利均等返済と元金均等返済をミックスした商品もあります。

どちらが自分にとってメリットのある住宅ローンなのかを検討して選ぶことをお勧めします。

資金に余裕がある場合には最初に返済してしまうのではなく、住宅ローン控除が終わった後などに繰り上げ返済することをおすすめします。住宅ローン控除については別途ご紹介したいと思います。