本日は現在我が家で測量を行い、分筆を行う予定ですが、税金のことを調べていったところ、固定資産税や都市計画税の減税ができる小規模住宅用地の特例といった制度があることを知りました。

この小規模住宅用地の特例についてご紹介していきたいと思います。

それでは小規模住宅用地の特例についてご紹介していきます。

小規模住宅用地の特例とは

一戸建てやアパートの敷地のうち住戸一戸あたり200㎡までの部分を小規模住宅用地といいます。

この200㎡までの住宅用地について特別に固定資産税や都市計画税を一定期間軽減してくれる措置のことです。

賃貸住宅の場合であれば200㎡×住宅戸数の面積になるので大幅に税金を軽減することが出来ます。

例えば賃貸住宅で10戸ある場合であれば、2000㎡までの部分が小規模住宅用地の対象となります。

小規模住宅用地の特例でどのくらい固定資産税が軽減されるのか

それでは小規模住宅用地の特例ではどのくらい固定資産税が軽減されるのかというところが気になるところだと思います。

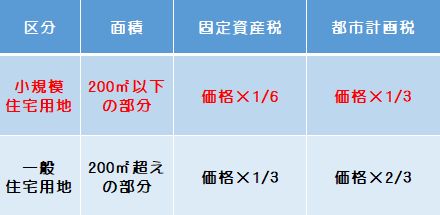

表のように小規模住宅用地の部分である面積200㎡以下の部分は固定資産税が6分の1に軽減されます(地方税法第349条の3の2)。

さらに、都市計画税についても3分の1に軽減されます(地方税法第702条の3)。

ちなみに一般住宅用地の場合は固定資産税が3分の1、都市計画税は3分の2に軽減されます。

なお、税務上の住宅用地とは、1月1日時点において住宅(居住用家屋)が建っている土地のことを指します。

敷地のうち200㎡を超える住宅用地の場合どうなるの

小規模住宅用地の特例が200㎡までということはわかっていただけたと思います。

それでは敷地面積が200㎡を超えた部分はどうなるのでしょうか。

200㎡を超えた部分の敷地については一般住宅用地となり、一般住宅用地の部分は減税の率が変わってしまいます。

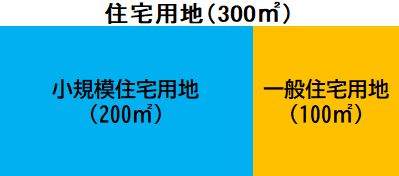

例でいうと面積が300㎡ある住宅用地では200㎡が小規模住宅用地の特例の減税で、残りの100㎡が一般住宅用地の対象となります。

200㎡を超えたからといってすべての面積が一般住宅用地となるわけではないので無理に200㎡に合わせる必要はありませんので安心してください。

固定資産税・都市計画税の計算方法

固定資産税が6分の1とか都市計画税が3分の1と言われてもあまりわからないという方も多いので、固定資産税や都市計画税の計算方法についても説明していきます。

固定資産税や都市計画税は、課税標準額に税率をかけて計算する方法で計算します。

税率については市町村が条例で定めています。

ちなみに、固定資産税の標準税率は1.4%で都市計画税の制限税率は0.3%になっています。

課税標準額は、原則として固定資産税評価額となります。

固定資産税評価額は、固定資産税や都市計画税、土地の所有権移転登記の登録免許税、不動産取得税などの計算にも用いられることがあります。

宅地の固定資産税評価額は、地価公示価格の7割の水準になるような計算が一般的です。

例えば3000万円であれば、2100万円の評価額になります。

原則としては、固定資産税評価額を課税標準とするのですが、

住宅用地の場合は、住宅用地特例があり、固定資産税評価額と課税標準額は異なります。

住宅用地の課税標準額と固定資産税評価額の関係は、次のような式になります。

住宅用地の特例率は、固定資産税では、小規模住宅用地が1/6、一般住宅用地が1/3、

都市計画税では小規模住宅用地が1/3、一般住宅用地が2/3になります。

まとめ

小規模住宅用地の特例を適用するには、特に申請等しなくても適用されるようですが、過去に市区町村による固定資産税の課税で小規模住宅用地の特例として適用されていないケースが問題になり数年間固定資産税を高く支払っていたにも関わらず返金等がなかったケースもあるので小規模住宅用地の特例を申請するか、市区町村に確認をとることをおすすめします。

その他、よく「家を取り壊すと固定資産税が高くなる」と言われますが、家を取り壊して更地になると住宅用地ではなくなってしまい、住宅用地の特例を適用することができないため、かなりの割高な固定資産税となってしまうため、使用していない家でも取り壊さず放置されていることがあります。

また、取り壊すにしても解体費等も高く中々取り壊すのが厳しいという現状もあるようです。