先週の土曜日にりそな銀行の住宅ローンを契約してきました。

結果的にはハウスメーカーの紹介のりそな銀行の住宅ローンを組むことにしました。

りそな銀行はネット銀行以外の都市銀行の中でも、金利など比較的安く、団信などの保証なども充実しているため、りそな銀行にすることにしました。

今日はりそな銀行の口座開設から住宅ローンの契約の流れや必要書類、抵当権設定などの打合せや相談など、住宅ローンの返済シミュレーション、お得な情報などを紹介していきたいと思います。

目次

りそな銀行の住宅ローン契約の流れ

りそな銀行の住宅ローンの契約の流れとしては、まず、司法書士の方と話をして、「登記識別情報通知」を渡します。

結構この「登記識別情報通知」というものは住宅によっては古いもののようで、我が家では昭和40年代のものでした。

よくそんな古いものが見つかったと思うほどです。

でもこの「登記識別情報通知」がないと必要書類が多くなったり、手間がかかり、抵当権設定するのにも費用が高くなったりするようです。

その後、司法書士の方に請求書をもらい、期限までに支払いをしてくださいとのことでした、

結果的には1週間程度しかないようなので、早めに振り込む必要がありそうです。

司法書士の方との話が終わった後に、りそな銀行の担当の方と提出書類を確認し、

「ローン契約に関する説明内容シート」というものを渡され、その流れに沿って説明を受け、書類を記入していきました。

ハウスメーカーの紹介ということもあり、ハウスメーカーの営業の方も一緒に同席してもらったので、わからない部分は対応してもらったりして、助かりました。

最後に各書類に実印を押して、りそな銀行の担当の人が、書類などを第三者の方と確認をするとのことで、待たされて、確認が取れて無事終了しました。

抵当権設定の打合せで約30分、銀行口座開設~住宅ローン契約まで約2時間で、トータル2時間半の長時間の契約になりました。

1時間くらいで終わると思っていたら思ったより時間がかかりました。

りそな銀行を契約した後、家具でも見に行きたかったのですが、意外と遅い時間になってしまい、その日は断念しました。

この後、抵当権の設定に約17万円

1回目の支払いで720万円分の融資保証料158,400円と事務手数料33,000円の191,400円と9月末の利子を含め、通帳口座に入れておかないといけない様です。

りそな銀行の住宅ローン契約の必要書類

りそな銀行の窓口での必要書類を紹介します。

我が家では、土地は親の敷地で、建物を自分が建てるパターンです。

・運転免許証

・現住所の印鑑証明(発行後3カ月以内)3通

・現住所の住民票(発行後3カ月以内)同居家族全員の続柄記載、本籍省略)1通

・実印

・収入印紙(20,000円)郵便局であらかじめ購入する

・工事請負契約書【原本】

・追加変更工事契約書【原本】※社判・捺印・印紙貼り付けがあるもの

・運転免許証

・現住所の印鑑証明(発行後3カ月以内)2通

・現住所の住民票(発行後3カ月以内)同居家族全員の続柄記載、本籍省略)1通

・実印

・登記識別情報通知(司法書士に一度預ける)

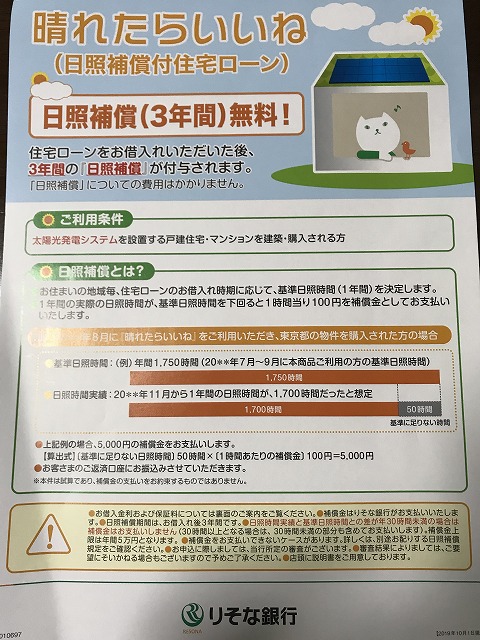

りそな銀行の住宅ローンの晴れたらいいね

住宅に太陽光発電システムを設置する方については、3年間無料で日照補償がされる特典みたいです。

名前のとおり、太陽光発電の日照時間により保険が降りる仕組みですが、実際はどうなんでしょうか。

無料なので一応加入はしておきますが、あまり、期待はできなそうです。

日照補償とは、住んでいる地域ごとに住宅ローンの借り入れ時期に応じ、基準日照時間(1年間)を決定し、

1年間の実際の日照時間が基準日照時間を下回った場合、1時間当たり、100円を補償金として支払いしてもらえます。

太陽光パネルの容量によっても違うので100円の基準は適切なのかはわかりませんが。

例として年間1,750時間が基準日照時間に設定されていた場合、

実際の日照時間が年間1,700時間だった場合、50時間基準に足りないので50時間×100円=5,000円補償してくれるようです。

まあ、保険が降りるほどの日照時間にならないことを祈ります。

りそな銀行の住宅ローン団信革命

りそな銀行の住宅ローン団信革命は、3大疾病(がん・急性心筋梗塞・脳卒中)や、病気やケガ・要介護状態など、

様々なリスクをカバーできる団体使用保険で、所定の状態に該当する場合、住宅ローン残高が0円になる保障が付いているため、安心な保険になります。

個人的には他の住宅ローン会社の団信の基準よりも現実的な基準でよいと思います。

住宅ローン会社によっては、その条件になることはほぼないような内容のものもあります。

特に無料で付いている団信は条件が厳しく、対象となることはほぼ無理なものが多いように思います。

それに比べるとりそな銀行の住宅ローン団信革命はまだ条件に当てはまることができます。

とはいっても、病気や怪我などをしないで健康が一番です。

りそな銀行の住宅ローンの返済計画(シミュレーション)

我が家では最終的に3000万円 35年の住宅ローンを組むことにしました。

1回目に720万円、2回目に2,280万円です。

変動金利で0.47%ですが、団信革命を付けているため、+0.3%なのですが、今、キャンペーンをやっているため団信革命とセットだと、0.05%マイナスされますそのため、適用金利は0.72%になりました。

住宅ローンシミュレーションで計算してみると

月々80,827円の返済で年間969,924円になります。

トータルの返済金額は33,947,340円となりました。

しかし、あくまでこれはシミュレーションです。

抵当権や事務手数料などは含まれていません。

事務手数料は660,000円(3000万円×2.2%)+33,000円

収入印紙が20,000円

登記費用が約17万円でした。

概算ですが、34,830,340円です。

約3000万円借りると500万円余分に支払わなければならなくなります。

住宅ローンって結構掛かるんですよね。

今後金利が上がった場合にはもっと増える場合があります。

皆さんも住宅ローン組むときは比較してから、一番いい銀行を決めることをおすすめします。

![]()

![]()

繰り上げ返済などもアプリから1万円単位で行うことが出来るようなので、

13年間は控除などもあるのでその後はできる限り早く返済したいと思います。

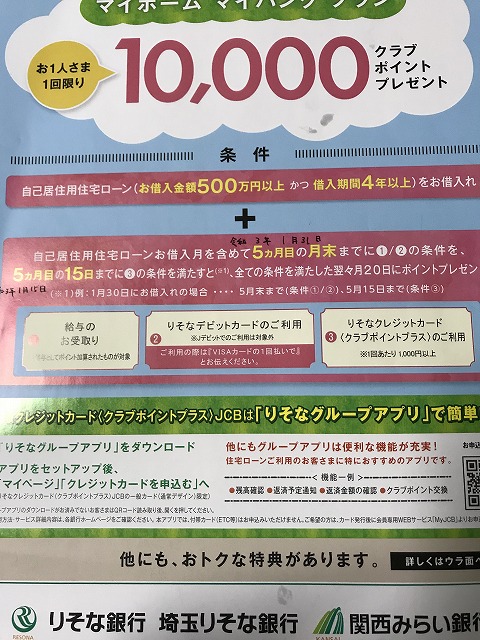

りそな銀行のマイホーム マイバンク プラン

りそな銀行では住宅ローンを組んだ方に対してある一定の条件を満たすと、10,000クラブポイントをプレゼントという企画を行っており、

以下の4つ条件を満たすとポイントを入手することが出来ます。

- 自己居住用住宅ローンで借入500万円以上かつ借入期間が4年以上

- 給与の受け取り口座にする。

- りそなデビットカードの利用

- りそなクレジットカード(クラブポイントプラス)を1回あたり\1,000円以上利用

※②、③住宅ローン借り入れ月を含め5カ月目の月末までに④住宅ローン借り入れ月を含め5カ月目の15日までに条件を満たすと、すべての条件を満たした、翌々月20日にポイントプレゼントになります。

2020年9月現在のため、変更などあるかと思いますので参考程度にしてください。