今までの住宅ローン控除が2021年(令和3年)で終了になりました。

去年2021年(令和3年)の12月の10日に決定されて、2022年(令和4年)から新しく、住宅ローン控除の改正がありましたが、気になっている方も多いかと思います。

一部報道では2022年(令和4年)以降の住宅ローンは改悪されると言われていました。

きょうは、今後、注文住宅やリフォームの購入を考えている方も多いと思いますので、気になる、2022年(令和4年)以降の住宅ローン控除について、2021年(令和3年)までの住宅ローン控除と比較してどこがどのように変更になって、どのくらい影響があるのかについて調べてみることにしました。

ぜひ、注文住宅や中古住宅、リフォームの購入を考えている方の参考になれば幸いです。

目次

2022年(令和4年)以降の住宅ローン控除改正で何がどうなる?

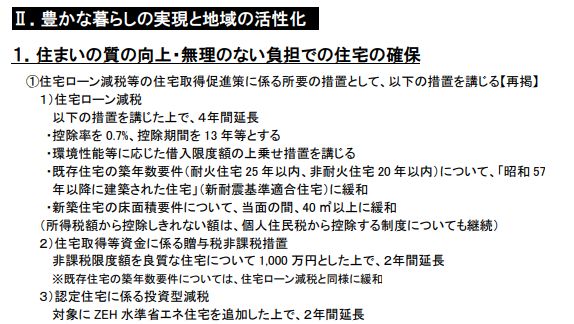

住宅ローン控除改正内容については、国土交通省の「国土交通省税制改正概要」が発行されました。

まずは、こちらの国土交通省の「国土交通省税制改正概要」をご覧ください。

住宅ローン控除に関する部分について抜粋してみました。

住宅ローン控除に関連するページは4ページと17ページになります。

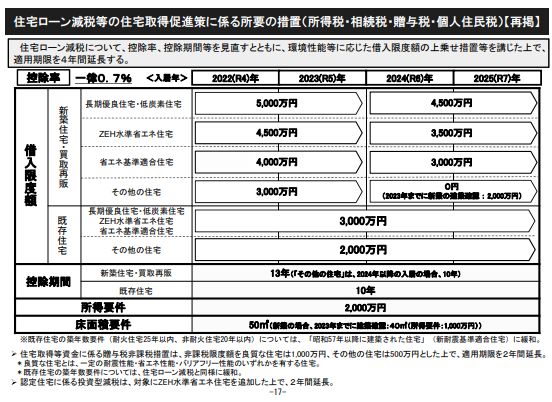

住宅ローン制度の期間延長

4年延長とのことですので、2025年(令和7年)までこの住宅ローン控除が延長になるようです。(途中改正される可能性もありますが。。。)

今後の経済の状況によっては住宅ローン控除の制度が良くなるのか悪くなるのかわかりませんが、

現状では2025年(令和7年)までは今回の制度が適用となるようなので、注文住宅や中古住宅を検討されている方で2025年(令和7年)までに家を建てる予定のある方は今後のために以下で紹介する内容を把握しておくことをおすすめします。

控除率の引き下げ

今回の、住宅ローン控除の改正内容として1番影響が大きいのはここになると思います。

住宅ローン控除率が1%から0.7%へ引き下げとなってしまいました。

例で言うと、年末の住宅ローン残高が3000万円だとした場合、今までは、最大30万円戻ってきたところ、今回の改正以降は最大21万円戻ることになり、最大9万円も住宅ローン控除が下がってしまったことになります。(収入や住宅ローン金額により、最大は変わります)

これは、今まで、低金利時代で、実際の金利よりも控除の方が高いという状況になっていたからだと言われています。今までは実際には0.7%の金利で借りているが、住宅ローン控除が1%で得をしているといった方がいたため、ここに目を付けられて改正されたのだと思います。

控除期間

2021年(令和3年)までは13年の控除期間でしたが、これは消費税増税のための処置でしたが、2022年(令和4年)以降も新築住宅、買取再販の住宅は控除期間を引き続き13年になっています。

ただし、少し気になるのが、2024年以降の一般の新築住宅や買取再販の住宅です。

環境性能などに配慮した認定住宅などは引き続き13年間の控除期間がありますが、

一般(環境性能などに配慮されていない住宅)の新築住宅は2024年以降の入居から10年間となります。

2024年以降に新築住宅を建てるのであれば、環境性能に配慮した長期優良住宅がおすすめです。

借入上限額

2022年の住宅ローン改正では一般の住宅は3000万円まで、認定住宅などでは5000万円

詳しくは下記表を確認してください。

2024年以降はさらに引き下げの予定です。

特に、2024年以降は環境性能が基準以下の住宅に対しては大分厳しい、改正内容となっているようです。逆に長期優良住宅など環境性能に配慮された住宅は特に住宅ローン控除改正では影響が少ない住宅となっています。

もし、今後、新築住宅や中古住宅を建てる予定のある方は、環境性能に配慮した住宅を建てる方向で考えていた方が良いかと思います。

逆に環境性能に配慮されていない住宅と比較した時に、環境性能に配慮されていない住宅では最初は安いかもしれませんが、トータル考えたときには逆転する可能性が高いのでどちらがお得になるか考えた方が良いです。

個人的には性能がいい住宅でトータル安い方が良いかと思います。

ちなみに我が家も長期優良住宅の住宅です。

住宅ローン控除には控除が適用される借入上限額が決められています。

この上限金額を超えた部分には控除は適用されないので注意が必要です。

| 年 | ~2021年 | 2022~2023年 | 2024~2025年 | |

| 住宅ローン控除 | 1% | 0.70% | ||

| 新築住宅 買取再販 | 長期優良住宅・低炭素住宅 | 5000万円 | 4500万円 | |

| ZEH水準省エネ住宅 | 4000万円 | 4500万円 | 3500万円 | |

| 省エネ基準適合住宅 | 4000万円 | 3000万円 | ||

| その他住宅 | 3000万円 | 0円※1 | ||

| 中古住宅 | 長期優良住宅・低炭素住宅、 ZEH水準省エネ住宅、 省エネ基準適合住宅 | 3000万円※2 | ||

| その他住宅 | 2000万円 | |||

その他の改正内容※1:2023年までに新築の建築確認がされている場合2000万円。

※2:2022年以降はZEH、省エネ基準を含む

・所得要件引き下げ

⇒年収3000万円以下から2000万円以下に

住宅ローン控除の適用できる年間所得が3000万円以下から2000万円以下に変更がありました。

正直、年収3000万円が2000万円以下とされても影響でる方は少ないかと思います。

というより、年収3000万円ある方であれば、住宅ローン控除が無くても余裕な気もします。

住宅取得資金の贈与税の非課税措置

・住宅取得資金の贈与税の非課税措置が継続

⇒父母、祖父母からの住宅取得の際の資金贈与についての非課税枠は一般住宅で500万円、優良住宅では最大1000万円まで非課税。

住宅ローン控除とは違いますが、住宅取得の際に家族からの援助を受ける場合には確認しておく必要があります。

ちなみにこの贈与税の非課税措置については、現状、適応期間が2年延長で2023年までとなります。

既に住宅を購入して、住宅ローン控除を受けてる場合の影響

既に住宅を購入して住宅ローン控除を受けているけど、住宅ローン控除改正以降、変わってしまうの?と不安な方もいるかと思います。

安心してください。

実は、現在既に住宅ローン控除の適用を受けている人については、現在の控除率や限度額等は継続されます。

例えば2021年から住宅ローン控除を受けている方は1%の控除を引き続き継続されます。

ですので影響はありませんので安心してください。

まとめ

2022年(令和4年)以降住宅ローン控除改正では、環境に配慮した、省エネ、高性能住宅については思ったほど改悪ではなかったのですが、逆に一般住宅や中古住宅などでは、2021年(令和3年)と比べると大分改悪となったと思います。

また、2024年(令和6年)以降はさらに改悪される予定のようですので、ここ数年で新築住宅を検討しているかたは住宅ローン控除のことも考えてみてください。

今後、国としても環境に配慮した省エネ、高性能住宅を求めているように思います。

新築住宅を検討しているかたは長期優良住宅など、高性能、省エネな住宅を扱っているハウスメーカーなどで建てることをおすすめします。

住宅単価としては、高くなりますが、減税なども大きく、火災保険なども安くなります。

新築住宅の火災保険ってどこの会社が安いのか?火災保険を安くする方法

省令準耐火構造の方が火災保険でメリットがあるのか!?省令準耐火構造の確認方法からまで

さらには、高気密、高断熱などで家も快適で光熱費などのランニングコストなども抑えることが出来るので、トータルで考えると、高性能で割安になる場合もあります。

我が家もこういったところから、長期優良住宅の家を建てました。

長期優良住宅とは?どんなメリットがあって、どんなデメリットがあるのか?基準について

住宅ローン控除の申請については以前の記事を参考にしていただければと思います。

【関連記事】

新築住宅ローン控除のための確定申告と必要書類。1年目の確定申告について