コロナウイルスの影響もあり、建築時期も変更したため、色々とゆっくりしていたのですが、

そろそろ、住宅ローンも動き出さないとまずいと思い、今日は人気の高い、

auじぶん銀行の住宅ローンの仮審査を申し込んでみることにしました。

ハウスメーカーではりそな銀行になっているのですが、色々と比較をしたいとの、色々と調べてみると、

auじぶん銀行の住宅ローンも人気があるみたいで、仮審査を申し込んでみようと思います。

目次

auじぶん銀行とは

auじぶん銀行は、KDDI(auフィナンシャルホールディングス)と三菱UFJ銀行が共同出資して設立したインターネット銀行です。

以前はじぶん銀行という名前だったのですが、最近auじぶん銀行になりました。

知らない人だとじぶん銀行と聞くと、なんか怪しい会社だと思うかと思いますが、実は

KDDI(auフィナンシャルホールディングス)と三菱UFJ銀行が共同出資しているため、しっかりとした会社です。

KDDIはauの携帯で有名な会社でみなさんもご存じかと思います。三菱UFJ銀行も銀行などで有名なので知らない人の方が少ないかと思います。

auじぶん銀行はインターネット銀行のため、スマートフォンやケータイで振込み、電子マネーチャージ、定期預金の預入れなどの

取引から色々なサービスを提供しており、定期貯金の金利なども結構高いのでお勧めの銀行でもあります。

auじぶん銀行の住宅ローン金利

住宅ローンの金利には変動金利と固定金利があります。どちらにするか悩む方も多いかと思いますが、

変動金利は比較的安い金利でいて、固定金利は固定金利の年数が長くなるにつれて金利が高くなる傾向があります。

auじぶん銀行の住宅ローンの変動金利と固定金利について簡単に説明します。

初めにauじぶん銀行の住宅ローン金利には「当初期間引下げプラン」と「全期間引下げプラン」の2種類のプランがあります。

同じ固定金利でも引下幅が異なるため、適用金利が異なっています。

当初期間引下げプラン

当初の特約期間の金利が安くなります。ただ、特約期間が終了すると、全期間引き下げプランよりも金利は高くなってしまいます。

全期間引下げプラン

借入期間中すべての期間において金利をが安くなります。ただ、当初期間引下げプランに比べると特約期間中の金利の引き下げ幅は小さくなります。

auじぶん銀行の住宅ローンの変動金利

2020年6月現在は当初期間引下げプランで0.430%です。

2020年6月現在は全期間引下げプランで0.410%です。

auじぶん銀行の住宅ローンの変動金利

変動金利は市場の金利情勢などの変化に伴なって変動する金利のことで、住宅ローンの借入期間中はいつでも金利タイプ(固定金利特約に変更)の変更ができるので、金利の動向をみながら、固定金利にしたいと思えば変更も可能なのが変動金利です。ただ、年二回借入金利の見直しが行われ、金利が上がってしまう可能性もあります。

auじぶん銀行の住宅ローンの固定金利特約

固定金利特約とは、一定期間の住宅ローン金利が固定されるタイプで、auじぶん銀行の住宅ローンでは固定金利特約期間は、2年、3年、5年、10年、15年、20年、30年、35年から選ぶことが出来ます。ただ、この固定金利特約は、途中で変更することが難しく、期間が満了になると変更することができます。

ちなみに我が家ではとりあえず、現時点では変動金利にしようかと考え中です。

auじぶん銀行の住宅ローンシミュレーション

住宅ローンの仮審査を行う前にとりあえず住宅ローンのシミュレーションをしてみることにしました。

金利は当初期間引下げプランの変動金利で行うつもりですが、

現在の変動金利は0.4%くらいですが、上限あると思いますので、とりあえず、金利は1%で計算してみようと思います。

住宅ローンシュミレーション①

借入金額:3200万円、35年、元利均等金利、ボーナスなし、金利1%

6,887,981円金利や諸費用でかかる計算になります。35年だと、420カ月返済地獄が始まります。

住宅ローンシュミレーション②

借入金額:3200万円、35年、元金均等金利、ボーナスなし、金利1%

6,562,125円金利や諸費用でかかる計算になります。元利均等金利での差額は約30万円お得です。ただ、元金均等金利だと最初の内は結構返済がきついので、余裕がない方はやめといた方がいいと思います。

シミュレーションで元利均等金利が0.1%ごとの総返済額の計算をしてみたいと思います。

借入金額:3200万円、35年、元利均等金利、ボーナスなし

| 金利 | 総返済額(円) | 月返済額(円) | 差額()(金利、諸費用) |

| 0.10% | 33,513,394 | 77,534 | 1,513,394 |

| 0.20% | 34,084,514 | 78,894 | 2,084,514 |

| 0.30% | 34,662,197 | 80,269 | 2,662,197 |

| 0.40% | 35,246,374 | 81,660 | 3,246,374 |

| 0.50% | 35,837,065 | 83,067 | 3,837,065 |

| 0.60% | 36,434,263 | 84,489 | 4,434,263 |

| 0.70% | 37,037,979 | 85,926 | 5,037,979 |

| 0.80% | 37,648,179 | 87,379 | 5,648,179 |

| 0.90% | 38,264,848 | 88,847 | 6,264,848 |

| 1.00% | 38,887,981 | 90,331 | 6,887,981 |

| 1.50% | 42,099,924 | 97,979 | 10,099,924 |

| 2.00% | 45,470,416 | 106,004 | 13,470,416 |

| 2.50% | 48,996,086 | 114,398 | 16,996,086 |

| 3.00% | 52,672,510 | 123,152 | 20,672,510 |

| 3.50% | 56,494,727 | 132,253 | 24,494,727 |

| 4.00% | 60,457,884 | 141,687 | 28,457,884 |

| 4.50% | 64,554,171 | 151,442 | 32,554,171 |

| 5.00% | 68,778,303 | 161,500 | 36,778,303 |

| 10.0% | 116,486,316 | 275,095 | 84,486,316 |

こう見ると金利によって返済金額が相当変わることがわかります。ないと思いますが、金利が10%だと3200万円借りただけでも1億も返済しなければいけなくなってしまいます。

住宅ローンのシミュレーションをやってみると色々と面白いので時間があるかたは一度シミュレーションをやってみるのもおすすめです。

auじぶん銀行の住宅ローンシミュレーションはエクセルでも返済予定を月ごとにダウンロードできたり、繰り上げ返済の金額も計算できたり、色々とやってみても楽しいです。

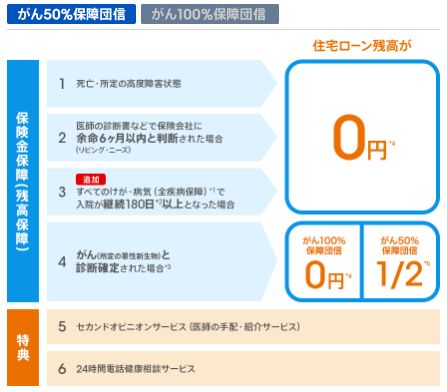

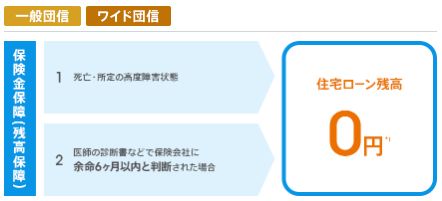

auじぶん銀行の団体信用生命保険について

auじぶん銀行の住宅ローンの団体信用生命保険では5つの団信プランをから選択することができます。

一般団信生命保険、ワイド団信団信生命保険、がん50%保障団信、がん100%保障団信生命保険、11疾病保障団信生命保険の5つになり、

各生命保険では選ぶものにより、保証内容が違うため、どれにするかが重要です。

また、生命保険によっては金利に上乗せ数%されるものもあるので選ぶのには慎重になります。

出典元:auじぶん銀行

5つの団信プランから選択できるのですが、選べるということはそれだけ悩んでしまいますね。我が家ではどれにしようか検討しようと思います。

一般団信生命保険、がん50%保障団信については金利上乗せがありませんが、

がん100%保障団信生命保険は金利上乗せ2%、ワイド団信団信生命保険、11疾病保障団信生命保険は金利上乗せ3%になります。金利上乗せについてお得なのか気になるところです。

出典元:auじぶん銀行